Summary

View original tweet →Hành Trình Đầu Tư Của Ankur Nagpal: Một Pha Test A/B Đỉnh Cao

Mới đây trên Twitter, anh chàng doanh nhân Ankur Nagpal đã chia sẻ một câu chuyện đầu tư cực kỳ thú vị sau khi bán startup của mình vào năm 2020. Với một cục tiền to đùng trong tay, anh quyết định chơi lớn: chia đôi số tiền, một nửa giao cho ngân hàng tư nhân nổi tiếng, nửa còn lại tự mình quản lý. Đây không chỉ là một pha "test A/B" độc lạ giữa ngân hàng tư nhân và đầu tư cá nhân, mà còn là bài học xương máu cho những ai đang loay hoay với việc quản lý tài sản khủng.

Ngay từ tweet đầu tiên, Ankur đã khiến dân tình đồng cảm khi thừa nhận: "Tui bán startup năm 2020 mà chả biết làm gì với đống tiền kiếm được." Nghe quen không? Nhiều anh em khởi nghiệp chắc cũng từng rơi vào cảnh này sau khi "chốt đơn" thành công.

Tweet thứ hai, Ankur hứa sẽ tóm tắt lại toàn bộ hành trình, để ai cũng có thể học hỏi từ những gì anh đã trải qua. Anh nhấn mạnh: "Nếu muốn đọc chi tiết 3,000 chữ về cách tui tiết kiệm thuế, các loại phí phải trả và bài học rút ra, thì đọc ở đây nhé." Tinh thần chia sẻ này thực sự đáng quý, nhất là trong thời buổi mà hiểu biết tài chính có thể quyết định thành bại.

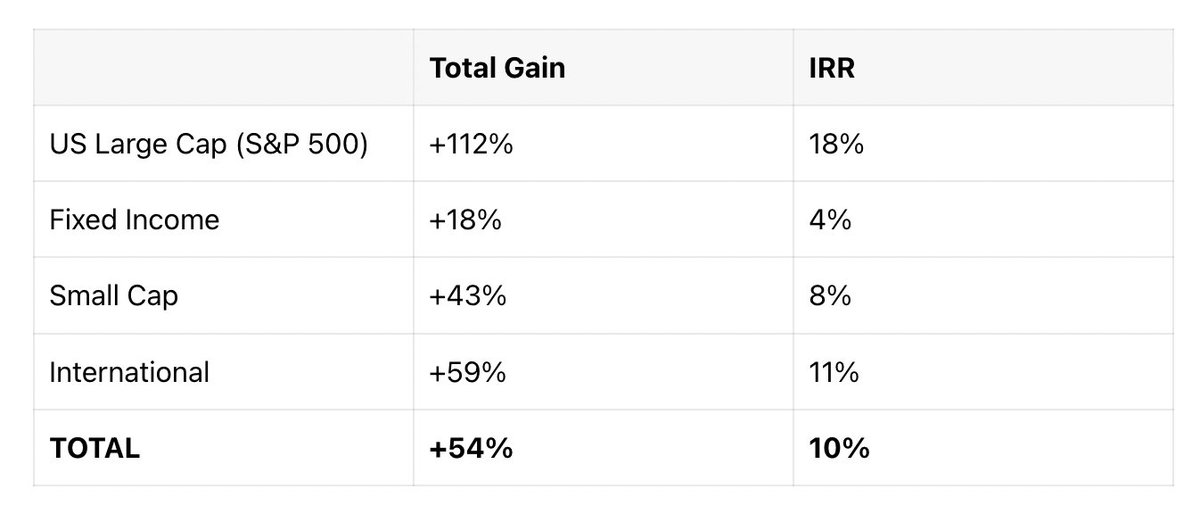

Ngân hàng tư nhân: Phí cao, lợi nhuận "bình bình"

Khi nói về kết quả từ phía ngân hàng tư nhân, Ankur tiết lộ họ thu phí khá chát để quản lý một danh mục đầu tư khá cơ bản: 75% cổ phiếu và 25% trái phiếu. Kết quả? Lợi nhuận hàng năm khoảng 10% sau khi trừ phí, đúng chuẩn mức trung bình của S&P 500. Điều này khiến nhiều người đặt câu hỏi: "Ủa, vậy thuê ngân hàng tư nhân để làm gì khi kết quả cũng chỉ ngang ngửa thị trường?"

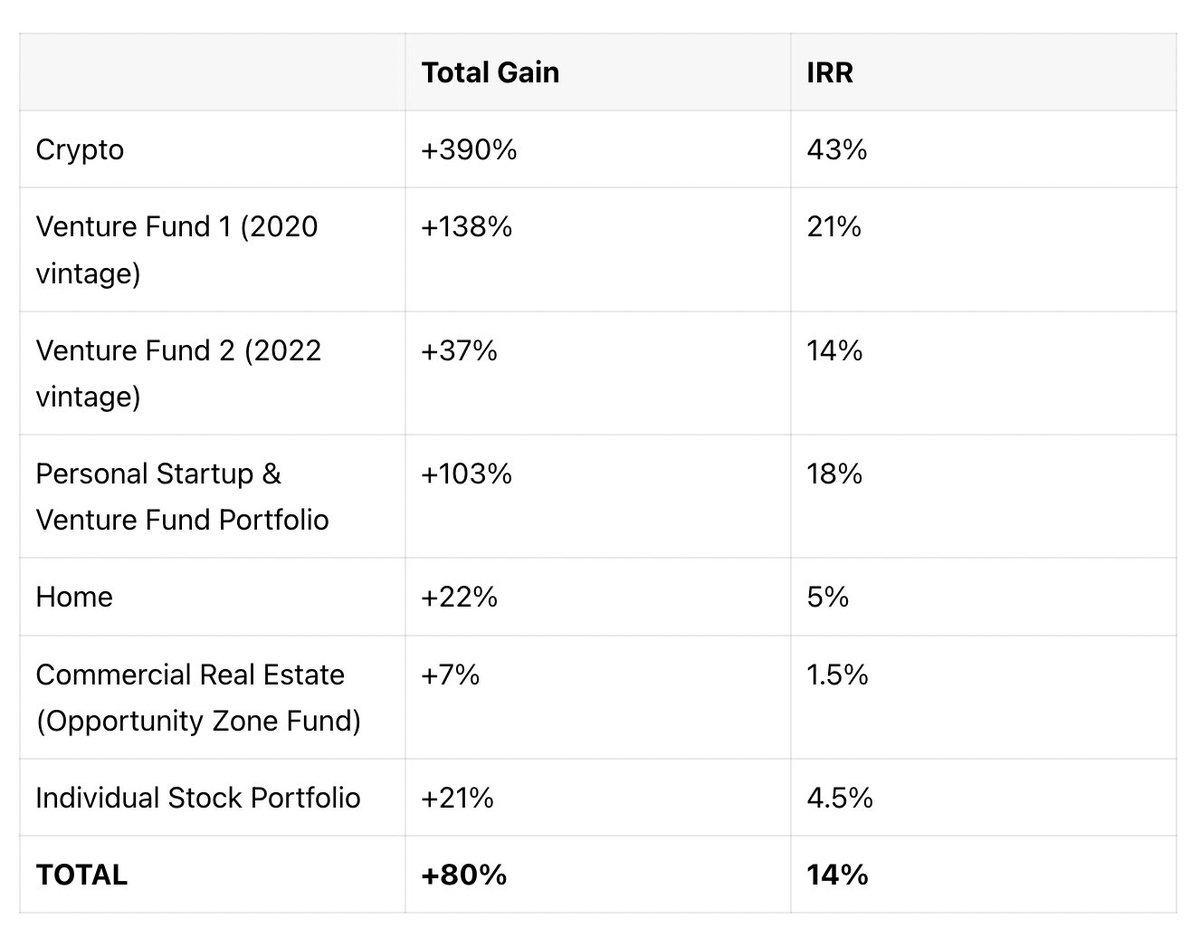

Tự đầu tư: Lợi nhuận cao hơn, nhưng đau đầu hơn

Ngược lại, chiến lược tự đầu tư của Ankur mang lại lợi nhuận 14% mỗi năm, nhưng đi kèm với nhiều công sức và rủi ro hơn. Anh tự nhận: "Đầu tư vào startup của tui thì ngon (trên giấy tờ thôi), nhưng tui lại là kẻ thù lớn nhất của chính mình vì chọn cổ phiếu dở tệ." Nghe mà thấm, vì ai đầu tư cũng từng bị cái "tôi" làm hại, đúng không?

Bài học và kế hoạch tương lai

Trong tweet cuối, Ankur mời mọi người đọc chi tiết về chiến lược đầu tư của mình, bao gồm cả một cách tiếp cận mà anh khẳng định hiệu quả gấp 10 lần so với các cách khác. Anh cũng nhấn mạnh tầm quan trọng của việc hiểu rõ các loại phí khi làm việc với ngân hàng tư nhân, và hé lộ kế hoạch đầu tư trong tương lai. Một lời mời gọi đầy hấp dẫn cho những ai muốn học hỏi từ thành công lẫn thất bại của anh.

Ngân hàng tư nhân vs. Quản lý tài sản: Chọn gì?

Để hiểu rõ hơn câu chuyện của Ankur, cần phân biệt giữa ngân hàng tư nhân và dịch vụ quản lý tài sản. Ngân hàng tư nhân thường phục vụ giới siêu giàu, cung cấp các giải pháp tài chính cá nhân hóa như tối ưu danh mục đầu tư và đánh giá rủi ro. Trong khi đó, quản lý tài sản có thể do các tổ chức lớn hoặc cố vấn độc lập thực hiện, thường dành cho những khách hàng có tài sản lớn. Hiểu rõ sự khác biệt này là cực kỳ quan trọng, nhất là với những người như Ankur, phải cân nhắc giữa dịch vụ cá nhân hóa và chi phí đi kèm.

Pha "test A/B" trong đầu tư: Ý tưởng không tồi

Cách Ankur chia đôi số tiền để thử nghiệm hai chiến lược đầu tư khác nhau thực sự là một ý tưởng hay ho. Nó giống như tạo ra một môi trường "thí nghiệm" để so sánh hiệu quả của hai cách tiếp cận. Đây là bài học quý giá cho những ai muốn cải thiện chiến lược đầu tư dựa trên dữ liệu thực tế thay vì đoán mò.

Kết luận: Học từ Ankur để làm chủ tài chính

Hành trình đầu tư của Ankur Nagpal là một ví dụ sống động về sự phức tạp của quản lý tài sản và tầm quan trọng của việc ra quyết định thông minh. Bằng cách chia sẻ trải nghiệm của mình, anh không chỉ góp phần nâng cao nhận thức về tài chính cá nhân mà còn truyền cảm hứng để mọi người tự tin hơn trong việc quản lý tiền bạc. Trong thế giới đầu tư đầy biến động, những bài học từ thực tế như của Ankur chính là kim chỉ nam để đạt được thành công.